Законодательными актами Российской Федерации для лиц, участвующих во внешнеэкономической деятельности (ВЭД), предусмотрено использование обеспечительных способов, гарантирующих оплату декларантами установленных пошлин и налогов.

Статьями Федерального Закона России «О таможенном регулировании» № 311-ФЗ от 27.11.2010 года установлено, что в случае применения контролирующими органами обеспечительных мер к субъектам, осуществляющим декларирование, оформляется документ, называемый таможенной распиской.

Как обязательная форма, предъявляемая при процедурах декларирования, указанный документ используется с 2011 года и подтверждает поступление денежных средств либо прием иного обеспечительного способа в адрес конкретного таможенного органа как гарантию оплаты предусмотренных законодательством платежей.

Датой принятия государственными структурами обеспечительных мер является дата письменного составления таможенной расписки.

Являясь органом исполнительной власти, Министерство финансов России утвердило Приказ № 86н от 09.06.2017 года, который четко регулирует условия заполнения таможенных расписок и разъясняет порядок использования данного документа. Этим же нормативным актом утверждена форма таможенной расписки, установлены требования к уведомлению плательщиков о состоявшемся оформлении документов.

Основные виды, требования к заполнению

Нормами российского законодательства предусмотрено оформление таможенной расписки следующих видов, выбор которого, как и обеспечительный способ, заявители вправе определять самостоятельно:

- на бумажном носителе;

- в виде электронного документа.

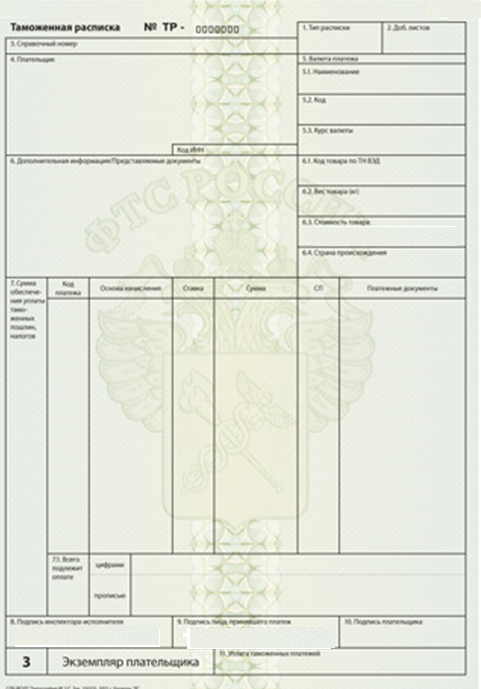

Расписка на бумажном носителе составляется на специальном бланке, имеющем определенную степень защиты (водяные знаки), заверенным подписью уполномоченного инспектора и оттиском его индивидуальной печати. В случае, если сотрудник не имеет личной печати с присвоенным ей номером, документ подписывается сотрудником таможенного органа с расшифровкой его имени, отчества, фамилии.

Бумажный вариант документа вручается лично участнику внешнеэкономических отношений, являющемуся плательщиком либо иному лицу, которое предоставило гарантию уплаты платежей, или направляется по названному плательщиком адресу почтовым отправлением.

Уполномоченный сотрудник ведомственной службы согласно действующему законодательству несет персональную ответственность за безошибочность составления и соблюдение сроков отправления бумажного экземпляра документа непосредственно участнику таможенного декларирования.

Электронная расписка представляет собой документ, оформляемый в процессе ведения автоматизированного документооборота. Данный вид расписки применяется с конца сентября 2017 года в связи с принятием Министерством Финансов России от 09.06.2017 года № 86н соответствующего нормативного акта.

Электронный вид расписки оформляется сотрудником таможни, служебные обязанности которого предусматривают делопроизводство по указанным процедурам. Инспектор формирует документ и скрепляет его усиленной квалифицированной электронной подписью.

Составление расписки происходит параллельно с принятием выбранного заявителем обеспечительного средства уплаты установленных платежей. Таким способом может быть внесение денежных средств на счет федерального казначейства, гарантия банка, оформленная надлежащим образом, заложенное имущество, поручительство третьих лиц.

При вынесении решения о прохождении грузов через границу под обеспечение запрос на оформление расписки отправляется участником внешнеэкономической деятельности служащему ведомства через Единую автоматизированную информационную систему таможенных органов (ЕАИС ТО).

При положительном рассмотрении запроса заявителя таможенная расписка оформляется по установленному образцу и удостоверяется квалифицированной подписью инспектора.

Когда возникает необходимость внесения различных корректировок в выданный документ (включение дополнений или изменений), данные заносятся таможенным сотрудником путем использования программного обеспечения, применяемого в работе государственным контролирующим учреждением.

Уведомление заинтересованных лиц о сделанных в таможенной расписке изменениях либо дополнениях реализовывается в соответствии с принятым Министерством финансов Российской Федерации Порядком информирования. Указанный правовой акт разъясняет детальные правила своевременного извещения плательщиков и третьих лиц, участвующих в декларировании о факте составления расписки, а также внесения в нее корректирующих сведений.

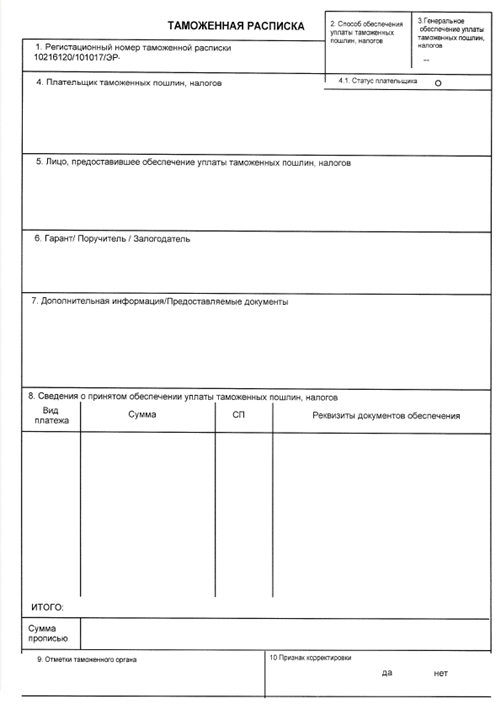

Помимо учетных данных в графы составляемого документа включается следующая информация:

- указывается принятый гарантийный способ;

- вносятся данные плательщика налогов, пошлин, сборов;

- прописываются сведения о виде, способе, размере обеспечение, а также необходимые реквизиты документов, по которым оформлено обеспечение.

По общему правилу рассматриваемый документ полностью составляется на русском языке, но законом установлены случаи, когда отдельные данные могут быть указаны на иностранном языке, а именно:

- данные плательщика либо третьего лица, внесшего обеспечение под уплату таможенных платежей (заявитель является иностранная организация или гражданин);

- данные о стороне, выступающей в качестве поручителя (гаранта) или залогодателя.

Правила использования

Сформированная электронная расписка автоматически регистрируется в Единой автоматизированной информационной системе (ЕАИС ТО), в которой установлена компьютерная программа, применяемая таможенным постом для работы по электронному декларированию, и фиксируется на официальном сайте Федеральной

Таможенной Службы России (ФТС РФ). Идентифицировать выданный документ возможно по присвоенному номеру регистрации, используя личный кабинет участника внешнеэкономической деятельности.

Оформленные документы, включая все скорректированные данные, а также материалы, подтверждающие взаимоотношения государственной структуры с участниками декларирования, хранятся в базе ЕАИС ТО с применением защитных методов, которые исключают любой посторонний доступ к хранящейся документации и отчетности.

С момента окончания мероприятий по созданию таможенной расписки Единая автоматизированная информационная система таможни формирует в компьютерной программе и отправляет заявителю или третьим лицам, которые внесли обеспечение для последующих оплат установленных сборов, автоматическое извещение, содержащее текст таможенной расписки.

При невозможности отправки в электронном режиме автоматического уведомления либо по просьбе плательщика уполномоченный сотрудник формирует документ в бумажной форме на бланке форматом А4, скрепляет его своей подписью, печатью, имеющей личный номер, затем на готовом экземпляре делается запись, что выданная расписка является копией (правый верхний угол бланка). Если должностное лицо не имеет личной печати, документ подписывается инспектором с обязательной расшифровкой его личных реквизитов (фамилии, имени, отчества).

Взаимодействие государственных уполномоченных органов с заинтересованными лицами в процессе декларирования согласно утвержденному порядку выполняется в сроки, установленные законами и подзаконными правовыми актами Российской Федерации.

При выборе заявителем способа обеспечения в виде денежного покрытия, не считая случаев внесения генерального обеспечения, участники внешнеэкономических отношений либо иные лица, обеспечившие платеж, также уведомляются:

- об осуществлении мероприятий по зачету залога для оплаты причитающихся таможенных пошлин;

- о действиях по зачету заложенных средств в счет будущих оплат, включая и оставшиеся средства, неиспользованные ранее для оплаты пошлин;

- о возврате заложенных средств на расчетный счет залогодателя либо его уполномоченным лицам.

Введение при декларировании таможенной расписки, выданной в электронной форме, позволяет упростить и ускорить процедуру транзитного прохождения грузов, так как выпуск товаров под обеспечение предоставляется организациям, и индивидуальным предпринимателям, и частным лицам.